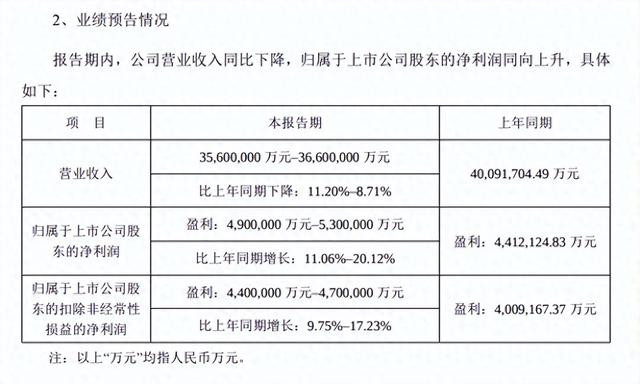

春节前烟台股票配资,宁德时代披露了2024年年度业绩预告,预计全年共实现营业收入3560-3660亿,同比下降11.2%-8.71%;归属上市公司股东的净利润490-530亿,同比增长11.06%-20.12%;归属上市公司股东的扣除非经常性损益的净利润440-470亿,同比增长9.75%-17.23%。

此消息一出,有人说营收出现下滑,表现不太理想。也有人说不要看营收,利润的发挥稳如老狗,完全对得起现在的估值,还是宁王最叫人放心。

关于上述言论,到底谁更有道理呢?让我们先来看一下业绩变动的原因。

关于营收下滑,公司官方给出的解释是——尽管公司电池产品销量有所增长,但由于碳酸锂等原材料价格下降,公司产品价格相应调整,导致营业收入同比下降。

从中,我们可以得到两点信息,一是公司的电池产品继续呈增长态势,这与2024年电动汽车市场的销售情况大体相符,也就是说市场需求依旧不减。

二是全年碳酸锂等原材料价格下降,公司产品也跟随向下调整价格,从而抵消了产品销量的增长,导致营业收入出现下滑。

早在2023年,碳酸锂价格就下跌超过了80%。2024年继续延续了下行态势,年初开始碳酸锂价格就从9.70万元/吨一路下探,一季度末曾反弹至10万元/吨以上,但反弹趋势很快中止,直到2024年末,碳酸锂价格维持在7万元区间,累计跌幅超20%。

对于一般行业来讲,上游原材料价格下降通常是件好事,因为这样可以降低生产成本,若是售价不变,显然能够获得更大的盈利空间。可是在宁德这里,却有些不太适用,公司似乎享受不到原材料降价所带来的好处,终端产品反而还得跟随着原材料一起价格。

为什么会这样呢?据说是下游整车厂不赚钱,快活不下去了,为保持上下产业生态体系的健康,不得不向下游让利。

这就比较坑了,敢情我还要管上下游一大家子人,怎么苹果、茅台不需要考虑上下游过得好不好。这种情况的出现,只能说明宁德的生意模式真心不太好,受上下游行情波动的影响极大,对上下游的话语权都不算太强,只不过赶上了新能源爆发的风口,所以过得还不错。

不过营收虽然低迷,但净利润确实看起来还算不错,公司解释为——归属于上市公司股东的净利润实现同比上升,主要得益于公司技术研发能力与产品竞争力的持续增强。报告期内,公司不断推动创新,积极推出新产品、新技术,持续深化与客户的合作关系,在不同市场和应用领域取得良好表现,进而推动业绩稳健增长。

猛然一看,这一逻辑似乎有点诡异,因为往往新产品、新技术,换来的应该是高溢价,但是销量增长的同时,营收在下滑,说明单位产品的售价是下降的,可是净利润却又在提升。

于是我又翻了翻宁德时代全年的创新成果,还真有不少新动作。动力电池方面,3月份推出神行系列和麒麟系列动力电池、10月份推出增混电池“骁遥”、11月份推出天行重型商用车系列电池、12月份推出巧克力换电解决方案。

储能方面,宁德时代推出了天恒储能系统,能够实现首5年容量零衰减,首5年功率零衰减。在标准20尺集装箱内,实现6.25兆瓦时级的高能量,单位面积能量密度提升30%,整站占地面积减少20%。

看这情况,我估摸着产品降价可能确实不假,但是由于供求关系摆在这里,以及新技术、新产品的加持作用,产品降价幅度应该小于原材料的价格幅度,以至于毛利率回升,盈利反而有所企稳。

综上所述烟台股票配资,公司的生意模式很一般,但是经营管理控制能力还是在线的。