很高兴同大家相聚在美丽的阿斯塔纳。感谢托卡耶夫总统的热情接待和周到安排。一年来,哈萨克斯坦轮值主席国工作卓有成效,上海合作组织实现新发展。

开源证券股份有限公司罗通近期对中微公司进行研究并发布了研究报告《公司信息更新报告:高研发助力长期成长,2024H1新签订单加速放量》,本报告对中微公司给出买入评级,当前股价为131.01元。

中微公司(688012)

公司2024Q2营收同比维持高增长,维持“买入”评级

公司发布2024年半年报,公司2024H1实现营业收入34.48亿元,YoY+36.46%;实现归母净利润5.17亿元,YoY-48.48%;扣非净利润4.83亿元,YoY-6.88%;毛利率41.32%,YoY-2.58pcts;净利率14.97%,YoY-24.7pcts。其中,2024Q2营收18.43亿元,YoY+41.37%,QoQ+14.81%;归母净利润2.68亿元,YoY-63.23%,QoQ+7.39%;扣非净利润2.20亿元,YoY-24.32%,QoQ-16.23%。我们维持公司2024-2026年盈利预测,预计2024/2025/2026年归母净利润20.92/27.73/36.25亿元,EPS3.37/4.46/5.83元,当前股价对应PE为38.9/29.4/22.5倍,公司作为国内刻蚀龙头,往平台型公司方向加速拓展,维持“买入”评级。

会计准则变化影响短期毛利,高研发投入助力市场份额提升

根据财政部《企业会计准则应用指南汇编2024年》,公司将预提的2024H1预计保证类质保费用损失0.95亿元计入营业成本。若将2023H1产生的预计产品质量保证损失0.5亿元重新列为营业成本,经我们计算,公司2024Q2毛利率同比-2.59pcts。此外,2024H1公司净利润同比下滑,主要系(1)2023年出售部分拓荆科技的股票,产生税后收益4.06亿元,而2024年公司无该项股权处置收益;(2)2024H1公司研发投入9.7亿元,同比+110.84%。公司持续进行较高水平研发投入,在部分关键客户市场占有率稳步提升。

2024H1新签订单增长强劲,平台化布局有望加速拓展

2024H1公司新增订单47.0亿元,同比+40.3%。其中刻蚀设备新增订单39.4亿元,同比+50.7%;LPCVD新增订单1.68亿元。公司预计2024年前三季度累计新增订单超过75亿元,同比增长超过50%;2024年全年累计新增订单将达到110-130亿元。并预计2024年全年付运台数将同比增长200%以上,为2024年度确认收入打下良好基础。公司目前在研设备涵盖六类,依托于持续较高水平研发投入以及深厚的技术储备,预计未来5-10年内将覆盖IC关键领域50%-60%的设备。

风险提示:晶圆厂扩产不及预期;新品验证不及预期;市场竞争格局加剧。

数据中心根据近三年发布的研报数据计算,广发证券耿正研究员团队对该股研究较为深入,近三年预测准确度均值高达84.44%,其预测2024年度归属净利润为盈利20.23亿,根据现价换算的预测PE为40.19。

数据中心根据近三年发布的研报数据计算,广发证券耿正研究员团队对该股研究较为深入,近三年预测准确度均值高达84.44%,其预测2024年度归属净利润为盈利20.23亿,根据现价换算的预测PE为40.19。

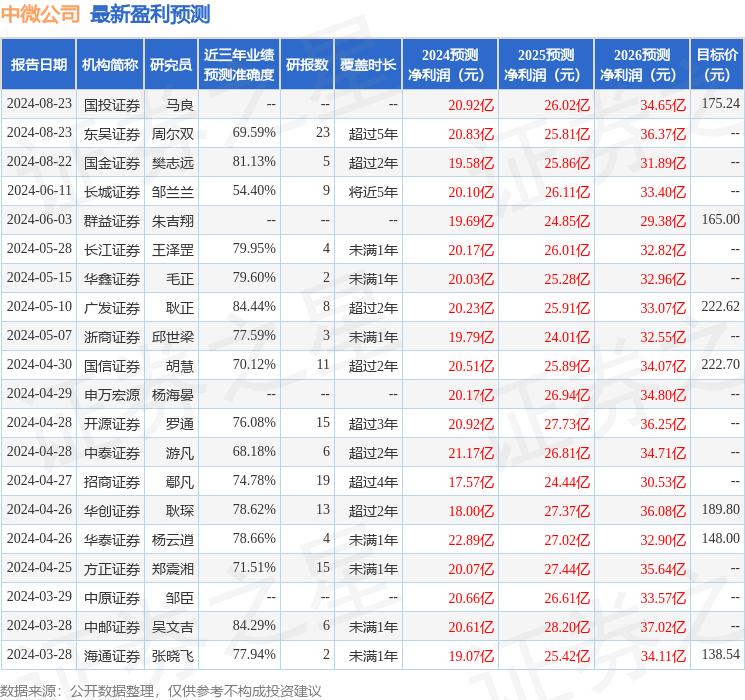

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为185.13。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。